Os cartões de crédito são ferramentas financeiras muito populares, mas a compreensão de seus juros pode ser confusa para muitas pessoas. Compreender como funcionam os juros de cartão de crédito é fundamental para evitar surpresas desagradáveis no final do mês. Neste guia simples, abordaremos o que são os juros de cartão de crédito e como eles impactam suas finanças pessoais.

1. O Que São Juros de Cartão de Crédito?

Os juros de cartão de crédito são a taxa que as instituições financeiras cobram sobre o valor que você não consegue pagar na íntegra no vencimento da fatura. Quando você utiliza o crédito, deve quitar o valor total até a data de vencimento para evitar a incidência de juros. Caso contrário, a dívida começa a crescer devido à cobrança dos juros incidentes sobre o saldo devedor.

Esses juros podem ser extremamente altos, variando conforme a instituição e o perfil do cliente. Por isso, é importante entender que cada compra que você faz é um empréstimo que deverá ser pago eventualmente, e que existem consequências se o pagamento não for realizado em dia.

Além disso, é fundamental distinguir entre os diferentes tipos de juros que podem incidir sobre seu saldo devedor: juros simples, que são calculados apenas sobre o valor principal da dívida, e juros compostos, que são aplicados sobre o total da dívida, incluindo juros já acumulados.

2. Como os Juros São Calculados?

Os juros são calculados com base na taxa de juros contratada, que pode ser mensal ou anual, e no saldo devedor. Quando a fatura não é paga integralmente, os juros começam a incidir sobre o valor restante, geralmente de forma composta, ou seja, os juros de um mês podem ser acrescentados ao total devedor, aumentando assim o valor que será cobrado no próximo mês.

O cálculo pode variar de banco para banco, e é influenciado pelo perfil do cliente, pelo valor da dívida e pela política da instituição financeira. Por isso, é sempre importante verificar a taxa de juros aplicada ao seu cartão antes de utilizá-lo.

- Verifique a taxa de juros do seu cartão de crédito.

- Calcule o valor total da sua dívida.

- Use simuladores de cálculo de juros, se disponíveis.

Entender o cálculo dos juros não apenas ajuda a tomar decisões financeiras mais conscientes, mas também permite que o consumidor busque alternativas e melhores condições com outros cartões de crédito.

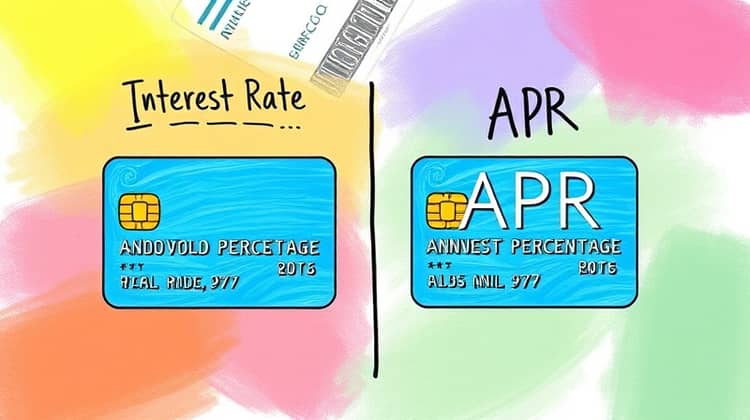

3. Diferença Entre Taxa de Juros e Apr

A taxa de juros é o percentual cobrado pelo banco em cima do valor não pago no vencimento da fatura do cartão de crédito. Por outro lado, a APR (Annual Percentage Rate) ou Taxa de Juros Anual, refere-se ao custo total do crédito, incluindo juros e outras taxas que podem ser cobradas. Essa taxa é expressa em termos anuais e permite ao consumidor ter uma visão mais clara do que realmente pagará ao final de um período.

Entender essa diferença é fundamental para gerenciar suas finanças, pois a APR te oferece uma noção mais ampla sobre o custo do crédito, englobando não apenas os juros, mas também outras tarifas que podem encarecer ainda mais a utilização do cartão.

4. Como Evitar Pagar Juros?

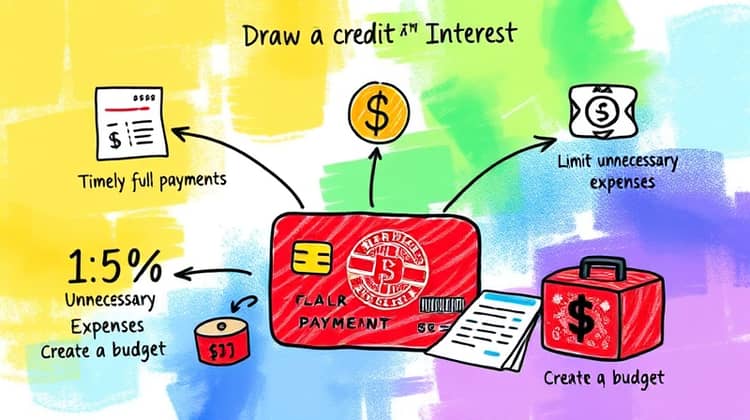

Evitar o pagamento de juros do cartão de crédito é um dos principais objetivos para quem busca uma gestão financeira eficiente. Uma das maneiras mais eficazes de evitar esses encargos é sempre pagar o valor total da fatura até a data do vencimento. Assim, o saldo não carrega juros e você mantém suas finanças sob controle.

Além disso, outra estratégia é manter um controle rigoroso das suas despesas e limitar o uso do cartão a valores que você tem certeza de que poderá pagar quando a fatura chegar.

- Pague sempre a fatura total até o vencimento.

- Evite usar o cartão para compras desnecessárias.

- Crie um orçamento que limite seu uso do cartão.

Ao seguir essas orientações, você poderá desfrutar dos benefícios do cartão de crédito sem os custos adicionais que os juros podem acarretar.

5. O Impacto dos Juros no Seu Orçamento

Os juros do cartão de crédito podem ter um efeito devastador nas finanças de uma pessoa, especialmente quando não são bem gerenciados. Se uma pessoa apenas paga o mínimo da fatura, a dívida pode se tornar algo imenso devido ao acúmulo de juros e taxas, comprometendo severamente o orçamento mensal.

Além de afetar o presente, a dívida acumulada pode influenciar decisões futuras, como a possibilidade de contrair novos empréstimos ou financiamentos, uma vez que a dívida no cartão de crédito é frequentemente levada em conta na análise de crédito.

Dessa forma, a correta gestão e pagamento dos juros é fundamental para garantir um bom estado financeiro.

6. Dicas Para Gerenciar Juros de Cartão de Crédito

Gerenciar os juros do cartão de crédito pode parecer uma tarefa desafiadora, mas com algumas dicas práticas, você pode controlar melhor suas despesas. Primeiramente, utilize ferramentas de rastreamento financeiro, como aplicativos, que ajudam a manter os gastos sob controle e te lembram as datas de vencimento das faturas.

Outra dica importante é criar um planejamento de pagamentos. Defina um dia do mês para revisar suas despesas, analisar sua fatura e ver quanto pode pagar sem comprometer seu orçamento mensal.

- Use aplicativos para controlar suas despesas.

- Estabeleça um dia fixo para pagar sua fatura.

- Mantenha um fundo de emergência para cobrir imprevistos.

Seguindo essas dicas, você conseguirá não apenas evitar juros desnecessários, mas também utilizar o cartão de forma mais consciente e segura.

7. Quando Considerar uma Transferência de Saldo

A transferência de saldo é uma alternativa a considerar quando você possui dívidas altas em um cartão de crédito e deseja diminuir os juros pagos. Essa prática permite que você transfira a dívida para outro cartão com uma taxa de juros menor ou que tenha uma promoção de juros zero por um determinado período.

Essa estratégia pode ajudar a economizar nos juros e a pagar a dívida mais rapidamente, desde que você faça um planejamento para quitar a dívida dentro do novo prazo estabelecido. É importante, no entanto, analisar todas as taxas envolvidas no processo para garantir que essa opção realmente faça sentido financeiramente.

8. A Importância de Ler o Contrato do Cartão de Crédito

Antes de assinar um contrato de cartão de crédito, é vital ler e entender todas as cláusulas e condições que estão sendo propostas. Muitas pessoas não se dão conta de que algumas taxas podem estar escondidas nas letras miúdas do contrato, e isso pode gerar grandes surpresas quando as faturas chegarem.

Compreender os termos e condições do seu cartão permite que você saiba exatamente quais são seus compromissos e o que esperar em caso de atraso ou descumprimento das obrigações.

- Leia atentamente as taxas de juros.

- Verifique as taxas adicionais que podem ser cobradas.

- Entenda as condições de prazo e pagamento.

Por isso, não subestime a importância da leitura detalhada do contrato, pois ele é o primeiro passo para uma gestão consciente do seu cartão de crédito.

Conclusão

Em suma, entender os juros do cartão de crédito é essencial para manter suas finanças em ordem. Compreender como e quando os juros são aplicados permitirá que você tome decisões mais acertadas sobre seu uso de crédito.

Além disso, seguir algumas dicas e práticas pode ajudar a evitar que você caia em dívidas desnecessárias e mantenha seu orçamento saudável. Portanto, ao utilizar seu cartão, faça sempre de forma consciente e responsável.