Os cartões de transferência de saldo têm se tornado uma ferramenta financeira popular, especialmente entre aqueles que lutam com dívidas de cartão de crédito. Essa modalidade permite que os consumidores transferem suas dívidas de um cartão com juros altos para outro com taxas mais benéficas, ajudando-os a economizar em juros e a quitar suas dívidas mais rapidamente. No entanto, é importante entender como funcionam esses cartões e quais são as vantagens e desvantagens de utilizá-los.

Neste artigo, exploraremos em detalhes o que são os cartões de transferência de saldo, como eles operam, além de fornecer dicas sobre como economizar ainda mais nos juros, garantindo uma transferência segura e eficaz. Se você está pensando em utilizar essa estratégia, continue lendo para descobrir as melhores práticas e conselhos.

Por fim, discutiremos tanto os benefícios quanto os riscos envolvidos nessa prática, fornecendo a você uma visão completa que ajudará a tomar decisões mais informadas e seguras na gestão de suas finanças.

O que é um cartão de transferência de saldo?

Um cartão de transferência de saldo é um tipo de cartão de crédito que permite ao titular transferir saldo de uma dívida existente de outro cartão para ele, geralmente com taxas de juros iniciais baixas ou até mesmo isentas nos primeiros meses.

A ideia por trás desse tipo de operação é proporcionar uma alternativa mais econômica para os consumidores que enfrentam altos encargos financeiros devido a dívidas acumuladas com cartões de crédito convencionais.

Esses cartões são particularmente úteis em momentos em que os titulares estão lutando para pagar suas tarifas altas, oferecendo uma chance de reembolso mais gerenciável ao longo do tempo.

Como funciona?

O funcionamento de um cartão de transferência de saldo é relativamente simples. O titular do cartão deve primeiro solicitar um novo cartão que ofereça essa opção e, em seguida, informar ao emissor do cartão o montante que deseja transferir e para qual cartão. É importante verificar as tarifas e taxas de juros aplicáveis antes de tomar essa decisão.

Após a solicitação, a instituição financeira normalmente paga a dívida do cartão antigo em nome do cliente, e a quantidade transferida é então adicionada ao novo cartão, geralmente com uma taxa de juros promocional mais baixa ou nula por um período determinado.

É importante estar atento às condições da promoção, como a duração do período de isenção de juros e caso haja taxas envolvidas na transferência, para que o uso do cartão realmente resulte em economia.

Vantagens da transferência de saldo

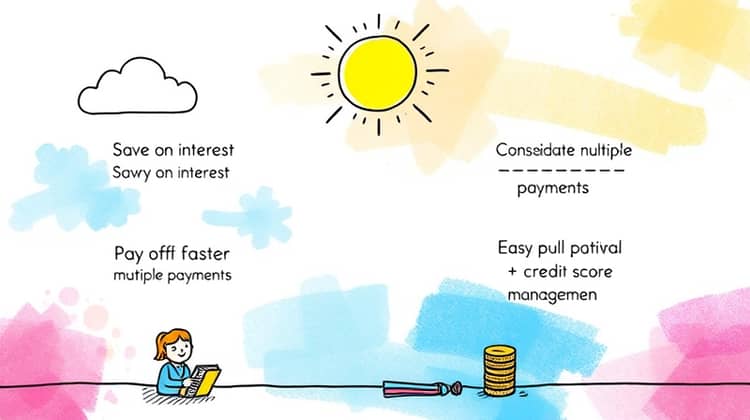

Uma das principais vantagens de optar por um cartão de transferência de saldo é a possibilidade de economizar significativamente em juros, que pode facilitar o pagamento total da dívida mais rapidamente. Com uma taxa promocional mais baixa, o titular pode ver sua dívida diminuição ao longo do tempo em vez de aumentar.

Outras vantagens incluem a conveniência de centralizar pagamentos de várias dívidas em um único cartão, facilitando o gerenciamento financeiro, e o potencial aumento da pontuação de crédito, considerando que uma alta utilização de crédito pode ser prejudicial. Isso ocorre porque ao transferir saldos, a utilização no cartão original é reduzida, melhorando assim a porcentagem de crédito disponível.

Finalmente, a possibilidade de consolidar a dívida pode proporcionar uma sensação de alívio e controle, ajudando os titulares a criarem um plano financeiro mais estruturado.

- Economia significativa em juros ao transferir para um cartão com taxa baixa

- Consolidação de dívidas facilita o gerenciamento financeiro

- Aumento potencial da pontuação de crédito

- Promoções e ofertas vantajosas em novos cartões

Essas vantagens fazem da transferência de saldo uma opção atraente para quem busca minimizar dívidas e gerenciar melhor suas finanças.

Desvantagens a serem consideradas

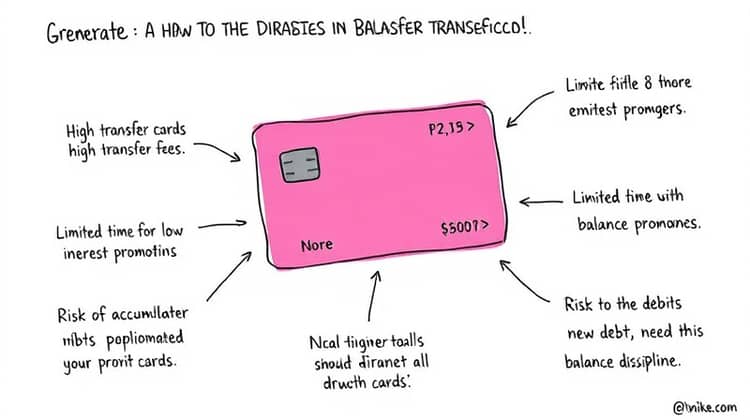

Embora os cartões de transferência de saldo ofereçam vantagens, é fundamental considerar também suas desvantagens. Por exemplo, muitos cartões possuem taxas de transferência que podem anular as economias obtidas, além de que existem prazos limitados para as promoções de juros baixos.

Além disso, se um titular não manter o pagamento do saldo em dia, pode acabar perdendo os benefícios da taxa promocional, acabando por contribuir para o acúmulo de novas dívidas.

- Taxas de transferência que podem afetar a economia

- Promoções de juros baixas têm prazo limitado

- Risco de acumular novas dívidas

- Necessidade de disciplina financeira

Essas desvantagens ressaltam a importância de uma análise cuidadosa antes de decidir pela transferência de saldo e a necessidade de um planejamento financeiro disciplinado.

Como economizar nos juros com a transferência de saldo?

Para realmente obter um benefício ao transferir seu saldo, é importante fazer uma escolha informada sobre qual cartão utilizar. Pesquise por cartões que ofereçam isenção de taxa por tempo prolongado e que possuam uma taxa de juros baixa para o saldo remanescente, após o fim da promoção.

Outra dica é estabelecer um plano rigoroso de pagamento dentro do período promocional. Ao focar seus recursos nas parcelas, você evitará acumular novos juros e poderá se livrar da dívida mais rapidamente.

- Pesquise cartões com boas taxas promocionais

- Estabeleça um plano de pagamento rigoroso

- Evite fazer novas compras no cartão durante o período promocional

- Mantenha-se informado sobre o fim do período promocional e ajuste seu pagamento

Seguir essas diretrizes pode ajudar a maximizar sua economia com a transferência de saldo, garantindo que você não apenas transfira sua dívida, mas também a quite de maneira eficaz.

Dicas para transferir seu saldo com segurança

A segurança deve estar em primeiro lugar ao realizar a transferência de saldo. É crucial que você leia todos os termos e condições do novo cartão, para entender não apenas as taxas de juros, mas também possíveis encargos ocultos e penalidades.

Além disso, considere a reputação da instituição financeira responsável pelo cartão. Procure opiniões de outros clientes e veja se há reclamações em relação a taxas inesperadas ou a serviço ao cliente.

- Leia atentamente os termos e condições do cartão

- Cheque se a instituição é bem avaliadas por outros clientes

- Tenha uma ideia clara de quanto pretende transferir

- Evite trocar frequentemente de cartão para novas promoções

Ao seguir essas orientações, você estará mais apto a transferir seu saldo de modo seguro, minimizando riscos e aproveitando ao máximo os benefícios disponíveis.

Conclusão

Os cartões de transferência de saldo oferecem uma alternativa valiosa para quem busca uma gestão financeira mais eficiente, permitindo economizar possíveis juros altos em dívidas de cartão de crédito. Contudo, como em qualquer produto financeiro, é essencial proceder com cuidado e consciência.

Antes de embarcar em uma transferência, reserve um tempo para analisar suas opções e entender completamente as condições envolvidas. Obter o máximo de informações ajuda a evitar surpresas desagradáveis e assegura que você poderá gerenciar melhor sua nova dívida, mantendo suas finanças em dia.

Com a estratégia certa e um pouco de disciplina, a transferência de saldo pode ser uma ferramenta poderosa na busca pela liberdade financeira.